Seit Oktober 2016 bietet GSAktiv die automatische Quellensteuerberechnung und ein Abrechnungsformular für die kantonale Steuerbehörde an.

Der Quellensteuerabzug für Angestellte, welcher nicht nach dem ordentlichen Verfahren besteuert werden, kann besonders bei variablen monatlichen Lohnauszahlungen zu einer aufwändigen Angelegenheit werden. So ändert der vom Lohn abzuziehende Quellensteuer-%-Satz je nach Kanton bereits bei geringfügigen Veränderungen des Monatslohnes.

GSAktiv unterstützt Sie in zweifacher Hinsicht bei quellenbesteuerten Angestellten:

- Bei Änderung der Lohnsumme wird der zugehörige Quellensteuersatz automatisch angepasst.

- Die Quellensteuerabrechnung für die kantonale Steuerbehörde kann für monatlich erstellt und eingereicht werden.

Voraussetzungen

Voraussetzung für die Quellensteuerabrechnung ist, dass die folgenden Angaben des Mitarbeiters erfasst werden:

- Staatsangehörigkeit

- Aufenthaltskategorie

- Wohnsitzkanton (wenn in der Schweiz wohnhaft)

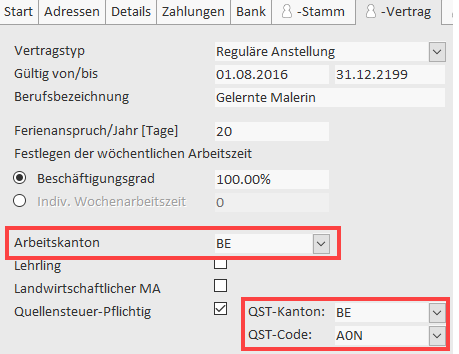

- Arbeitskanton (zwingend, wenn nicht in der Schweiz wohnhaft, z. B. bei Grenzgängern)

- Quellensteuer-Kanton (wird automatisch ermittelt anhand obiger Angaben)

- Quellensteuer-Code (und sich diesen von der Steuerbehörde bestätigen lassen)

Abb. 1: Quellensteuer-Anforderung in den Personal-Stammdaten

{kind=link}

{kind=link}

Abb. 2: Quellensteuer-Anforderung im Mitarbeitervertrag

Die monatliche Quellensteuer-Abrechnung kann dann mit einem Mausklick ausgedruckt und an die Steuerbehörde geschickt werden.

Abb. 3: Quellensteuer-Abrechnung