Die korrekte und möglichst kostensparende Handhabung der Lohnfortzahlung bei Unfall bietet einige Herausforderungen für den Unternehmer; zum einen bedingt durch die etwas vage Formulierung im Obligationenrecht, zum anderen durch die unterschiedliche Anwendung in den Kantonen.

Oft kann die Firma Geld sparen, wenn Sie die gesetzlichen Spielräume auszunützen weiss und die Lohnfortzahlungspflicht bei Unfall auf 80% des Normallohnes beschränkt.

Nachfolgend sollen an einfachen Beispielen die finanziellen Auswirkungen auf Arbeitgeber und Arbeitnehmer gezeigt werden.

Mindestanforderungen

Das Obligationenrecht regelt in Art. 324 den Lohn bei Verhinderung des Arbeitnehmers an der Arbeitsleistung ohne dessen Verschulden. Gemäss Gesetz hat der Arbeitnehmer Anspruch auf eine Lohnfortzahlung von 80%, sofern das Arbeitsverhältnis:

- unbefristet ist und mindestens 3 Monate gedauert hat. Der Anspruch beginnt ab dem ersten Tag des vierten Anstellungsmonats.

- befristet ist und länger als 3 Monate dauern soll. Der Anspruch beginnt hier bereits am ersten Arbeitstag.

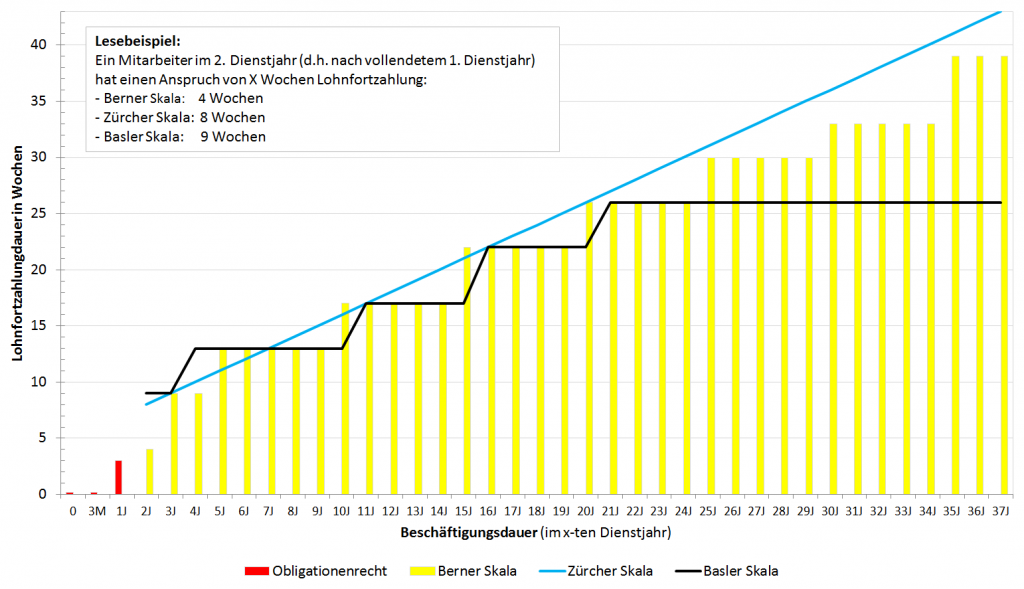

Über die Dauer der Lohnfortzahlungspflicht wird im Gesetz nur erwähnt, dass im 1. Dienstjahr eine Fortzahlungspflicht für den Zeitraum von 3 Wochen besteht, welcher mit zunehmender Anstellungsdauer angemessen zu verlängern ist.

Dauer der Lohnfortzahlung

In der Praxis werden für die Bestimmung der Dauer der Lohnfortzahlungspflicht drei unterschiedliche Skalen angewendet. Massgebend hierfür ist der entsprechende Arbeitskanton. Das sind:

- Basler Skala (BS, BL)

- Zürcher Skala (ZH, SH, TG)

- Berner Skala (alle anderen Kantone)

Die oben erwähnten Skalen dienen dabei als Richtlinie. Der Richter kann im Streitfall, unter Berücksichtigung individueller Umstände, über die in den Skalen aufgeführte Lohnfortzahlungsdauer hinausgehen.

Höhe der Lohnfortzahlung

Grundsätzlich hat der Arbeitnehmer Anspruch auf den vollen Lohn während einer beschränkten Zeit.

Falls er allerdings von Gesetzes wegen gegen die Folgen unverschuldeter Arbeitsverhinderung obligatorisch versichert ist, so muss der Arbeitgeber den Lohn nicht zahlen, wenn die Versicherungsleistung mindestens 80 % des Lohnes decken. Dies trifft für Unfall, Mutterschaft und Militärdienst zu, welche obligatorisch versichert sind.

Eine Ausnahme liegt vor, wenn im Arbeitsvertrag eine Lohnfortzahlung von über 80% vereinbart wurde.

Der Gesetzgeber verlangt deshalb keine Zahlung des vollen Lohnes während der beschränkten Zeit, weil die versicherte Lohnfortzahlung länger dauert als dies gesetzlich resp. in den Lohnfortzahlungsskalen vorgesehen ist. Die Unfallversicherung richtet z.B. während zweier Jahre die vereinbarte Lohnfortzahlung aus. Die Wartefrist (Karenzfrist) bei Unfall nach Art. 16 Abs. 2 UVG beträgt zwei Tage. Der Unfalltag selbst gilt als «normaler» Arbeitstag! Der Arbeitgeber hat während der beiden Karenztagen nur 80% des Lohnes zu bezahlen. Ab dem dritten Tag – nach dem Unfalltag – leistet die Unfallversicherung schliesslich das Taggeld von 80%.

Bei der Unfallversicherung gilt zu beachten, dass die Taggeldhöhe beschränkt ist. Das maximale versicherte Jahresgehalt nach Art. 22 Abs. 1 UVV beträgt derzeit CHF 126‘000, das maximale UVG-Taggeld somit CHF 100‘800 pro Jahr (=80%). Falls der effektive Lohn des Mitarbeitenden mehr als CHF 126‘000 pro Jahr beträgt, hat der Arbeitgeber die Differenz zwischen dem Taggeld und 80 % des effektiven Lohns zu tragen.

Um diese Lücke resp. das Lohnfortzahlungsrisiko für Löhne über CHF 126‘000 pro Jahr zu schliessen, kann der Arbeitgeber eine Unfall-Zusatzversicherung abschliessen (UVG-Z).

Abweichungen zugunsten des Arbeitnehmers

Wichtig zu wissen ist, dass im Arbeitsvertrag abweichende Regelungen zu Gunsten des Arbeitnehmers getroffen werden können. So kann z. B. eine Lohnfortzahlung über 80% vereinbart werden. Oder es kann auf eine Karenzfrist verzichtet werden, so dass ein neuer Mitarbeiter bereits bei Stellenantritt im Falle eines Unfalles Anspruch auf die Lohnfortzahlung hat.

In diesem Fall ist es für den Arbeitgeber ratsam, im Hinblick auf das finanzielle Risiko die Versicherungsleistungen zu überprüfen und gegebenenfalls anzupassen. Denn für die Differenz aus den Lohnfortzahlungsansprüchen des Arbeitnehmers und der Versicherungsdeckung hat der Arbeitgeber aufzukommen!

Wirkung für den Arbeitnehmer

Auch wenn der Arbeitnehmer bei einer Lohnfortzahlung von nur 80% auf den ersten Blick eine Einbusse von 20% hinnehmen muss, so relativiert sich dieser Betrag aufgrund der unterschiedlichen Behandlung der Taggelder gegenüber dem regulären Lohn bezüglich der Sozialversicherungsabzüge.

Die Lohnausfallentschädigung der Versicherung ist nämlich von den Sozialabgaben befreit (ausser: EO und Pensionskasse).

Nicht berücksichtigt sind hier allenfalls tiefere, vom Arbeitnehmer zu tragende Berufskosten (z.B. Arbeitsweg, auswärtige Verpflegung oder Arbeitskleider), welche durch die Arbeitsverhinderung nicht mehr anfallen. Zudem sinkt dessen Steuerbelastung aufgrund des tieferen Einkommens durch die Reduktion des Grenzsteuersatzes.

| Ansatz | Normallohn | Lohnersatz bis 3. Monat | Lohnersatz ab 4. Monat | |||

| Bruttolohn | 100% | 7’000.00 | 80% | 5’600.00 | 80% | 5’600.00 |

| AHV-Abzug | 5.15% | -360.50 | ||||

| ALV-Abzug | 1.10% | -77.00 | ||||

| NBUV-Abzug | 1.23% | -86.10 | ||||

| BVG | fest | -300.00 | -300.00 | |||

| Nettolohn | 100% | 6’176.40 | 86% | 5’300.00 | 91% | 5’600.00 |

Die Nettolohn-Einbusse reduziert sich in unserem Beispiel somit auf 14% (100% -> 86% Nettolohn) bis zum dritten Monat bzw. 9% (100% -> 91% Nettolohn) ab dem vierten Monat, obwohl der Bruttolohn um 20% abnimmt.

Die Lohnabrechnung

Die Behandlung von Lohnfortzahlungen wegen Unfall, Krankheit, Militärdienst usw. in der Lohnabrechnung hängt davon ab, ob und in welchem Umfang eine solche Fortzahlung durch den Arbeitgeber erfolgt oder direkt durch den Versicherer. In unserem Beispiel betrachten wir die folgenden vier Fälle unter der Annahme, dass der unfallbedingte Ausfall des Mitarbeiters genau einen Monat beträgt:

- Normale Lohnzahlung (ohne Unfall)

- Lohnfortzahlung 100% (durch Arbeitgeber)

- Lohnfortzahlung 80% (durch Arbeitgeber)

- Taggeldleistung durch Versicherer

| Lohnart | Sätze % | Lohn normal | Lohnfortzahlung 100% | Lohnfortzahlung 80% | keine Lohnfortzahlung |

| Monatslohn | 5’000 | 5’000 | 5’000 | 0 | |

| Kürzung wegen Absenz | 0 | 0 | -1’000 | 0 | |

| Taggeld für 1 Monat | 0 | 4’000 | 4’000 | 4’000 | |

| Korrektur Taggeld | 0 | -4’000 | -4’000 | 0 | |

| Bruttolohn | 5’000 | 5’000 | 4’000 | 4’000 | |

| AHV | 5.15% | -258 | -52 | 0 | 0 |

| ALV | 1.10% | -55 | -11 | 0 | 0 |

| NBUV | 2.39% | -120 | -24 | 0 | 0 |

| BVG (bis 3. Monat)* | -250 | -250 | -250 | -250 | |

| Nettolohn | 4’318 | 4’664 | 3’750 | 3’750 | |

| Berechnungsbasis AHV/ALV/NBUV | 5’000 | 1’000 | 0 | 0 | |

| Monatslohn | 5’000 | 5’000 | 5’000 | 0 | |

| ./. Kürzung wegen Absenz | 0 | 0 | -1’000 | 0 | |

| ./. Korrektur Taggeld | 0 | -4’000 | -4’000 | 0 | |

| * BVG-Prämienbefreiung i.d.R. ab 4. Monat, sofern mit der Pensionskasse vereinbart. |

zu 2): Lohnfortzahlung 100% (durch Arbeitgeber)

Der Arbeitgeber bezahlt 100% des Lohnes an den Mitarbeiter und hat Anrecht auf die Krankentaggelder der Versicherung (obligatorisch sind 80%; durch eine Zusatzversicherung kann auch mehr versichert werden). In der Lohnabrechnung steht der Monatslohn von CHF 5’000. Da die Taggelder von AHV/ALV/NBUV befreit sind, wird im Umfang der Versicherungsleistung von CHF 4’000 eine Umbuchung auf die Lohnart für das Taggeld gemacht. Damit werden die Sozialabgaben nur noch für den nicht durch die Versicherung gedeckten Teil von CHF 1’000 geschuldet.

zu 3): Lohnfortzahlung 80% (durch Arbeitgeber)

Der Arbeitgeber bezahlt 80% des Lohnes an den Mitarbeiter (gesetzlich vorgeschriebener Mindestansatz) und hat Anrecht auf die Krankentaggelder der Versicherung. In der Lohnabrechnung steht der Monatslohn von CHF 5’000; dieser wird allerdings reduziert um CHF 1’000 auf die minimal zu zahlenden 80% des Lohnes. Die von AHV/ALV/NBUV befreiten Taggelder werden, wie unter Pkt. 2 erwähnt, in im Umfang der Versicherungsleistung von CHF 4’000 umgebucht. Damit werden gar keine Sozialabgaben geschuldet, da der Mitarbeiter nur noch Taggelder erhält.

zu 4): Keine Lohnfortzahlung (Taggelder direkt vom Versicherer an Mitarbeiter)

Der Arbeitgeber bezahlt keinen Lohn aus, sondern der Mitarbeiter erhält die Taggeldleistung direkt von der Versicherung. In der Lohnabrechnung steht kein Monatslohn mehr; einzig die Taggelder im Umfang von 80% des Lohnes werden ausgewiesen, welche wiederum von AHV/ALV/NBUV befreit sind.

Beurteilung

Der Mitarbeiter wird im Falle einer Lohnfortzahlung von 100% besser gestellt; er erhält durch die Befreiuung der Taggelder von den Sozialabgaben mehr ausbezahlt als ‘normal’, nämlich CHF 384 mehr.

Obwohl 3) und 4) für den Mitarbeiter zum selben Ergebnis von netto CHF 3’750 kommen, unterscheiden sich die beiden Lohnabrechungen vor allem für die Buchhaltung des Arbeitgebers sowie die Meldung der Lohndaten an die Versicherungen.

Falls die Arbeitsunfähigkeit nicht genau einen Monat beträgt, müssten die Positionen ‘Kürzung wegen Absenz’, ‘Taggeld’ und ‘Korrektur Taggeld’ entsprechend gekürzt werden. Wichtig ist in diesem Zusammenhang eine allfällige Karenzfrist, d.h. die Dauer während dieser die Versicherung nicht bezahlt und allenfalls der Arbeitgeber die Kosten selbst zu tragen hat.

ANHANG 1: Obligationenrecht

Art. 324a (Grundsatz)

1 Wird der Arbeitnehmer aus Gründen, die in seiner Person liegen, wie Krankheit, Unfall, Erfüllung gesetzlicher Pflichten oder Ausübung eines öffentlichen Amtes, ohne sein Verschulden an der Arbeitsleistung verhindert, so hat ihm der Arbeitgeber für eine beschränkte Zeit den darauf entfallenden Lohn zu entrichten, samt einer angemessenen Vergütung für ausfallenden Naturallohn, sofern das Arbeitsverhältnis mehr als drei Monate gedauert hat oder für mehr als drei Monate eingegangen ist.

2 Sind durch Abrede, Normalarbeitsvertrag oder Gesamtarbeitsvertrag nicht längere Zeitabschnitte bestimmt, so hat der Arbeitgeber im ersten Dienstjahr den Lohn für drei Wochen und nachher für eine angemessene längere Zeit zu entrichten, je nach der Dauer des Arbeitsverhältnisses und den besonderen Umständen.

[…]

Art. 324b (Ausnahmen)

1 Ist der Arbeitnehmer auf Grund gesetzlicher Vorschrift gegen die wirtschaftlichen Folgen unverschuldeter Arbeitsverhinderung aus Gründen, die in seiner Person liegen, obligatorisch versichert, so hat der Arbeitgeber den Lohn nicht zu entrichten, wenn die für die beschränkte Zeit geschuldeten Versicherungsleistungen mindestens vier Fünftel des darauf entfallenden Lohnes decken.

2 Sind die Versicherungsleistungen geringer, so hat der Arbeitgeber die Differenz zwischen diesen und vier Fünfteln des Lohnes zu entrichten.

3 Werden die Versicherungsleistungen erst nach einer Wartezeit gewährt, so hat der Arbeitgeber für diese Zeit mindestens vier Fünftel des Lohnes zu entrichten.